Une brève présentation

L’effet Cantillon porte le nom de l’économiste franco-irlandais Richard Cantillon (1680 – 1734). Auteur de Essai sur la nature du commerce en général, il est considéré par de nombreux économistes, par exemple Schumpeter, Jevons, Hayek ou Rothbard, comme étant le père de l’économie moderne. Le rôle de Cantillon dans la compréhension de la valeur économique est considéré comme plus complet, abouti et crucial par les économistes autrichiens que celui par exemple d’Adam Smith.

Dans son œuvre, Cantillon développe plusieurs idées fondamentales qui seront plus tard reprises et détaillées : la question centrale de l’entrepreneur, sa critique du mercantilisme, son refus d’émettre un jugement de valeur sur les choix des agents économiques… De plus, sa compréhension du système des prix, alliant la question de la rareté des biens aux “humeurs et fantaisies” des hommes, le place comme un précurseur de la révolution marginale qui aura lieu plus de 150 ans plus tard. “Révolution” dans la compréhension de la notion de la valeur des biens qui sera portée dans les années 1870 par trois économistes importants : Menger, Walras et Jevons.

Contemporain de la fin du règne de Louis XIV et de la Régence de Philippe d’Orléans, Cantillon a été témoin, et même acteur, de la mise en place par John Law d’un système de papier monnaie dans le Royaume de France. De cette expérience catastrophique, Cantillon développera une théorie économique de la monnaie novatrice que Friedrich Hayek considérera comme étant la plus grande contribution de Cantillon à la compréhension globale de l’économie.

Défenseur des monnaies dures comme l’or et l’argent, Cantillon critique également l’esprit mercantile répandu à son époque. Il comprend bien que l’augmentation de la masse monétaire et des dépenses dans une société n’était pas nécessairement créatrice de richesses, au contraire.

Cantillon est aussi l’un des premiers à comprendre et à théoriser que le niveau des prix dépend de l’offre et de la demande et que le taux d’intérêt dépend de l’offre et de la demande de monnaie. En découle selon lui deux idées, la première est celle d’un équilibrage automatique de l’économie et la seconde, essentielle, est celle des taux influençant la demande en monnaie des agents économiques.

Cantillon rejetait la vision mercantiliste selon laquelle le taux d’intérêt était un phénomène purement monétaire. Comme Mises, il a constaté que le taux d’intérêt était basé sur les forces de l’offre et de la demande sur le marché des fonds prêtables, et que si la nouvelle monnaie augmentait l’offre, elle abaisserait le taux d’intérêt.

Jorg Hülsmann

En liant la baisse des taux à une augmentation de la masse monétaire, néfaste sur le long terme, Cantillon offre une première approche du cycle des affaires qui sera développée plus tard par Mises et Hayek. Rappelons encore une fois que Cantillon a été contemporain du système de Law et qu’il a lui-même compris, profité et participé, à celui-ci. Sa compréhension des défauts de la monnaie papier, des facilités d’emprunt de celle-ci et son caractère inflationniste incontrôlé, lui ont permis de spéculer à la fois en faveur de ce système, puis contre dans le but de s’enrichir. De cet épisode, l’économiste développera par la suite un certain conservatisme sur les questions monétaires, d’endettement et d’investissement.

L’effet Cantillon

L’effet Cantillon est directement lié à sa critique du mercantilisme qui associe la richesse à la masse monétaire en circulation. Pour Cantillon, les principaux bénéficiaires de l’augmentation de la masse monétaire sont ceux profitant en premier des nouvelles unités monétaires créées. À mesure que les nouvelles unités monétaires sont dépensées et passent de mains en mains entre les différents acteurs économiques, l’effet de l’inflation commence à se répercuter dans l’augmentation des prix.

Ce sont les points essentiels à comprendre ici : la population ne va pas bénéficier équitablement de l’inflation, car elle n’est pas un phénomène uniforme. Les premiers bénéficiaires de l’inflation sont avantagés puisqu’ils peuvent encore acheter les biens, marchandises et services au prix antérieur du marché, avant que les prix n’augmentent.

Les derniers à percevoir la nouvelle monnaie créée sont les grands perdants. Il s’agit en général des dernières strates de la population concernées par les politiques inflationnistes, comme les professions précaires déjà soumises à des contrôles des prix sur leurs revenus, comme par exemple les individus percevant des salaires fixes et des salaires minimums réglementés.

Le problème originel demeure donc celui de la monnaie. Monnaie qui peut être imprimée, contrefaite et manipulée de manière discrétionnaire par une autorité centralisée et distribuée ensuite inégalement dans la société. Si au 18ème siècle l’inflation monétaire était relativement faible, ce n’est pas le cas de notre époque évoluant au rythme de la monnaie fiat moderne. En somme, cette théorie est l’explication la plus directe démontrant que dans un climat inflationniste les plus riches sont favorisés au détriment des plus pauvres.

Qui sont les Cantillionnaires ?

Comme vu préalablement dans cet article, les effets de l’inflation ne se font pas sentir immédiatement, mais graduellement. Elle “se répand petit à petit, d’un groupe de la population à d’autres” comme l’écrivait Mises, provoquant une inégalité de distribution de la nouvelle monnaie émise couplée à une augmentation, souvent inégale, des prix des produits de consommation.

Dans cette même logique miséenne, le choix d’une politique déflationniste ne corrigera jamais les effets néfastes de l’inflation. Les dégâts sont irréversibles. Tout simplement parce que l’augmentation des prix n’est pas uniforme et partout identique. Une correction par une politique déflationniste (comme l’augmentation des taux directeurs) recrée d’autres problèmes en plus, impactant encore une fois les plus modestes, et ne corrigera jamais le problème initial.

Pour revenir à l’effet Cantillon, les personnes bénéficiant le plus de l’inflation sont donc celles ayant un accès privilégié à la planche à billet. Différents acteurs économiques peuvent ainsi être concernés. Il peut s’agir en premier lieu des secteurs d’activités subventionnés directement par des politiques publiques. Pensons par exemple en temps de guerre à l’industrie de l’armement bénéficiant d’aides massives. Cela peut également concerner le secteur privé, fortement subventionné, portant tel ou tel projet qu’un état juge innovant, stratégique et indispensable.

Une autre manifestation de l’effet Cantillon dans l’économie se manifeste par l’inflation des actifs, en particulier sur les marchés financiers. Les politiques d’assouplissement quantitatif (vu dans cet article) mises en place par les banques centrales offrent l’opportunité aux vendeurs d’obligations des marchés secondaires (les banques commerciales) d’accroître leur trésorerie avec de l’argent émis directement par les banques centrales. Cette masse monétaire, qu’on appelle M1, circule uniquement dans le monde financier, et non dans l’économie réelle. Son impact sur l’inflation des prix des biens de consommation est donc nul, cependant elle contribue sensiblement à l’inflation des prix des actifs. Cette monnaie M1, estampillée banque centrale, est très importante car elle permet aux banques de solder leurs dettes interbancaires, d’accroître leur trésorerie, d’augmenter leur capacité d’octroi de prêts et d’acheter des titres financiers sur les marchés.

Il ne faut pas la confondre avec la masse monétaire M2 qui est la monnaie créée par les banques commerciales lors de l’octroi de prêts à ses clients. La monnaie M2 représente la monnaie circulant dans l’économie réelle. Celle que nous utilisons tous les jours. L’inflation de celle-ci entraîne quant à elle une augmentation des prix des biens de consommation, affectant négativement les ménages.

Prenons l’exemple de deux personnes souhaitant souscrire un emprunt auprès d’une banque commerciale. Le plus riche des deux individus aura un accès plus aisé à l’emprunt et donc à la nouvelle monnaie créée par la banque. Pourquoi cet avantage ? Tout simplement parce qu’une banque commerciale a le pouvoir d’accorder ou non un crédit en fonction du profil bancaire du client. Entre deux individus, celui ayant les meilleurs revenus, le meilleur taux d’usure, le meilleur apport initial… en somme, le meilleur profil est privilégié et aura donc accès en premier lieu à la nouvelle monnaie.

L’inflation ne génère donc aucun bénéfice social ; au contraire, elle redistribue la richesse à ceux qui ont obtenu l’argent nouvellement crée en premier, et tout cela aux dépens de ceux qui l’ont obtenu en dernier. L’inflation est, en effet, un concours – un concours pour voir qui obtient la plus grosse part de l’argent nouvellement créé avant les autres.

Murray Rothbard

L’effet Cantillon et l’inflation monétaire actuelle peut ainsi être perçu comme un double combat pour l’individu. Un premier combat ingagnable pour l’accès à la monnaie banque centrale qu’il n’aura jamais. Un second combat qui l’oppose indirectement à l’ensemble des autres agents économiques dans la même situation que lui.

Que faire de l’argent nouvellement imprimé ?

Ce que nous avons développé jusqu’ici est la définition la plus souvent donnée de l’effet Cantillon et des cantillionnaires, mais cette définition ne s’arrête pas ici. S’il est vrai que les premiers bénéficiaires de l’inflation ont un avantage sur les autres, car ils peuvent encore acheter les mêmes biens et marchandises au prix antérieur du marché, ils peuvent également bénéficier d’un avantage considérable quant à l’utilisation qu’ils font de ce nouvel argent.

Comprenons bien qu’un bénéficiaire de l’inflation possède un énorme avantage, qui est par contre temporaire. L’inflation entraîne en effet toujours une hausse des prix en même temps qu’une baisse de la valeur de la monnaie. Même un cantillionnaire ne peut déroger à la règle.

Dépenser de l’argent nouvellement créé revient juste à profiter des effets immédiats de l’inflation sur le court terme. Mais le bénéfice est éphémère. Comme pour une drogue, l’extase ne dure qu’un temps.

Une autre option s’ouvre alors : épargner cet argent. Malheureusement, l’épargne n’a en soi pas de sens puisque le prix de celle-ci, son pouvoir d’achat, est amenée à décroître, la monnaie ne remplissant plus son rôle essentiel de réserve de valeur.

Les catégories les plus pauvres sont les premières victimes de l’inflation parce qu’elles peuvent moins facilement convertir leurs actifs monétaires en biens immobiliers, en or ou en d’autres actifs dont la valeur augmente avec l’inflation. Mais il est peu probable qu’une mère seule soit en mesure d’acheter des biens immobiliers ou de l’or. Elle peut mettre quelques dollars de côté dans une tirelire quelque part. Mais partout où elle le cache, l’inflation lui vole sa valeur sans avoir besoin de mettre la main dessus.

Thomas Sowell

Reste une dernière option, investir cette nouvelle monnaie.

Investir la monnaie nouvellement imprimée, ou comment ne jamais perdre

Quand les nouvelles unités monétaires émises sont directement investies, plutôt que dépensées, l’effet Cantillon est décuplé sur le long terme. Sachant qu’un crédit équivaut à de la création monétaire qui fera mathématiquement baisser la valeur de la monnaie, un investisseur aura tout intérêt à se débarrasser rapidement de ses liquidités. Il faut donc chercher un actif qui remplira mieux son rôle de réserve de valeur que la monnaie fiat.

Le choix de l’investissement se portera en priorité sur des actifs dont la valeur suit a minima la courbe de la masse monétaire M2 ou s’apprécie par rapport à celle-ci. C’est la couverture, le refuge ou le hedge que recherche tout investisseur pour protéger son capital de l’inflation. Traditionnellement, les actifs refuges contre l’instabilité monétaire ont toujours été l’or et l’immobilier. Une autre classe d’actifs, les actions, peuvent aussi, contre intuitivement, en faire partie.

Les actions sont considérées en temps normal comme des actifs risqués pouvant entraîner des pertes de capital, non comme des valeurs refuges. Malgré tout, depuis de nombreuses années il est intéressant de remarquer que les marchés actions suivent la même courbe que celle de l’émission monétaire.

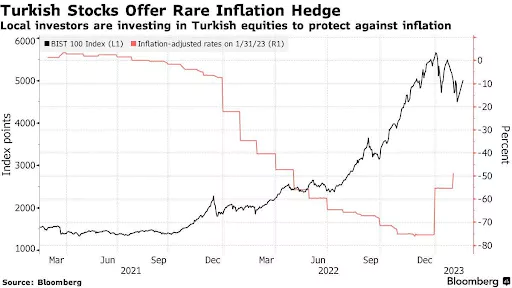

L’exemple turc est parfait pour illustrer l’idée que le marché action est devenu avec le temps un moyen pour les investisseurs d’échanger de la monnaie fiat contre des actifs conservant mieux leur valeur. Ainsi, malgré un système monétaire fortement inflationniste, la forte dévaluation de la lire turque n’empêche pas le marché actions d’être dynamique et haussier. Les investisseurs institutionnels et privés savent pertinemment, ou inconsciemment, que la monnaie fiat a “une date d’expiration”, qu’elle soit créée par la banque centrale (M1) ou une banque commerciale (M2). Ils vont donc essayer de s’en débarrasser rapidement afin de préserver leur pouvoir d’achat.

Le marché action a cet avantage : contrairement à l’immobilier, il est extrêmement liquide, c’est-à-dire que la vente et l’achat des actifs se fait quasiment instantanément. Tout le contraire du marché immobilier, dit illiquide, où les achats et ventes peuvent prendre plusieurs mois. Il en est de même pour l’or, peu pratique à transporter, sécuriser et authentifier dans l’éventualité d’une vente.

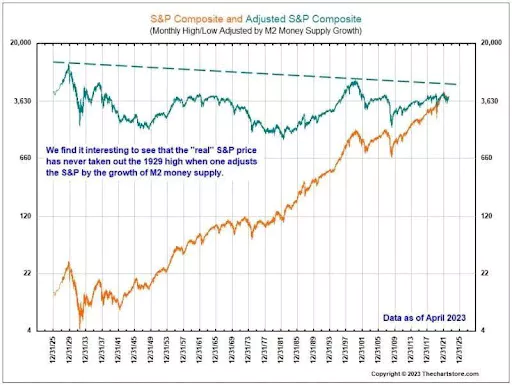

Suivant la logique de l’effet Cantillon, les nouvelles liquidités émises viennent donc logiquement inonder le marché action, contribuant à son excès de financiarisation et à son détachement progressif avec l’économie réelle. C’est ici le signe des actions fonctionnant comme un refuge contre l’inflation pour les investisseurs. L’exemple de l’indice américain phare S&P500, une fois ajusté à la masse monétaire circulante (M2) est parlant, celui-ci est stable depuis 1929.

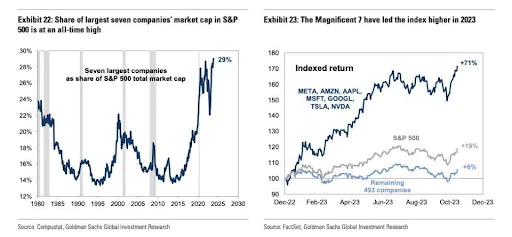

Les “Magnificent Seven”

En analysant l’indice S&P500 de plus près, on se rend compte que les « 7 magnifiques » (Apple, Alphabet, Microsoft, Amazon, Meta, Tesla et Nvidia) représentent 30% de la capitalisation du S&P500 et l’essentiel de la croissance de l’indice. Les 493 autres entreprises affichent des performances quasi-nulles.

Une comparaison qui en dit long sur l’état réel de l’économie et sur le rôle de l’effet Cantillon sur ces classes d’actif. En prenant encore plus de recul, on remarque que le Russell 2000, l’indice boursier représentant les 2000 entreprises US de petite capitalisation, c’est-à-dire l’économie réelle, stagne lui aussi.

À l’heure de la rédaction de cet article, l’indice enregistre un YTD à -2.40% alors que le S&P500, dopé aux liquidités et à la survalorisation financière des 7 magnifiques, surperforme : Les 13 premières actions du S&P500 génèrent 100% des gains de l’indice depuis le 1er janvier 2024, les 7 magnifiques contribuant à 70% de la performance.

13 stocks account for 100% of the YTD gain. 5 magnificent ones account for 70% (free TME email)https://t.co/llYTWNttWg pic.twitter.com/lOTCpzC1Pa— The Market Ear (@themarketear) January 28, 2024

13 stocks account for 100% of the YTD gain. 5 magnificent ones account for 70% (free TME email)https://t.co/llYTWNttWg pic.twitter.com/lOTCpzC1Pa

Ce constat est global et somme toute normal. Si le premier bénéficiaire de l’inflation monétaire, notre fameux investisseur, peut perpétuellement acheter des actions ou de l’immobilier à un prix soldé, au prix antérieur du marché, le tout en se débarrassant d’une monnaie amenée à se dévaluer, pourquoi donc s’en priver ?

L’effet de l’effet Cantillon (x2)

L’effet Cantillon influence également négativement l’entrepreneuriat et l’innovation. Les individus les plus riches qui bénéficient de l’inflation des actifs et la masse monétaire ont un accès accru au capital financier, matériel et humain disponible. Cet avantage concurrentiel significatif peut se matérialiser de différentes façons, lors de la création ou de l’expansion d’entreprises ou dans le rachat de concurrents. Il va sans dire que la concentration des activités au sein de quelques groupes, les monopoles, sont un corollaire de l’effet Cantillon et du système fiat dans son ensemble. L’exemple de la concentration des grands groupes US est parlant.

In hindsight it’s going to be so obvious that it was the fiat money that created the consolidation of clown world. —@PrestonPysh pic.twitter.com/zKmo3Eacsj— Anil ⚡ (@anilsaidso) November 10, 2023

In hindsight it’s going to be so obvious that it was the fiat money that created the consolidation of clown world. —@PrestonPysh pic.twitter.com/zKmo3Eacsj

Dans un climat dans lequel l’essentiel des ressources est capté par une classe privilégiée de la population et redirigé vers des classes d’actifs elles aussi privilégiées, comme les 7 magnifiques, la prise de risque est moins présente. Nous pourrions même dire qu’elle est découragée par les grands groupes, ceux-ci devant rendre des comptes aux grands actionnaires, qui sont les véritables détenteurs du capital de l’entreprise.

Rappelons que le but du jeu d’une économie inflationniste est de perpétuellement maintenir ou augmenter son pouvoir d’achat. Ce manque d’attrait pour le risque se comprend donc, tout comme la concentration du capital dans des mammouths financiers. Cette concentration rend ce capital indisponible pour les entreprises de petite capitalisation qui sont traditionnellement les moteurs de l’innovation dans une économie de marché.

Cet état de fait vient entraver la croissance de ces petites entreprises et limiter les opportunités pour les entrepreneurs issus de milieux moins privilégiés. En conséquence, l’effet Cantillon vient étouffer la mobilité économique et sociale, la circulation du capital et le dynamisme global de l’économie… Qui, bien que riche, fait du sur place.

Questions fréquentes

Qu'est-ce que l'effet Cantillon ?

L'effet Cantillon décrit le phénomène par lequel la création monétaire ne profite pas de manière uniforme à toute la population. Les premiers à recevoir la nouvelle monnaie peuvent encore acheter biens et services aux anciens prix, avant que l'inflation n'ait fait son chemin dans l'économie. Les derniers à la recevoir, comme les salariés au revenu fixe, subissent la hausse des prix sans bénéficier d'un ajustement immédiat. L'effet Cantillon est ainsi un mécanisme de redistribution silencieuse de la richesse en faveur des proches de la création monétaire.

Qui était Richard Cantillon ?

Richard Cantillon (1680-1734) était un économiste franco-irlandais, considéré par Schumpeter, Hayek ou Rothbard comme l'un des pères fondateurs de l'économie moderne. Auteur de l'Essai sur la nature du commerce en général, il a été contemporain et acteur du système de papier monnaie de John Law en France. De cette expérience inflationniste, il a tiré une théorie monétaire pionnière, théorisant notamment la transmission inégale de la création monétaire à travers l'économie, phénomène qui porte aujourd'hui son nom.

Qui sont les Cantillionnaires ?

Les cantillionnaires sont les bénéficiaires privilégiés de l'effet Cantillon, c'est-à-dire les acteurs économiques qui reçoivent en premier la monnaie nouvellement créée. Cela concerne notamment les banques commerciales qui obtiennent la liquidité de la banque centrale, les grandes entreprises bénéficiant de subventions publiques, et les emprunteurs au profil bancaire favorable. À l'inverse, les ménages aux revenus modestes et fixes sont les derniers servis et subissent la hausse des prix sans contrepartie, ce qui creuse les inégalités.

Quelle est la différence entre la masse monétaire M1 et M2 ?

La masse monétaire M1 désigne la monnaie créée par la banque centrale et circulant principalement entre les institutions financières. Elle alimente les marchés financiers et l'inflation des prix d'actifs sans toucher directement l'économie réelle. La masse monétaire M2 inclut la monnaie créée par les banques commerciales lors de l'octroi de crédits, et circule dans l'économie quotidienne. C'est principalement l'inflation de M2 qui se traduit par une hausse des prix des biens de consommation pour les ménages.

Comment se protéger de l'effet Cantillon ?

Puisque l'inflation érode mécaniquement le pouvoir d'achat de la monnaie, l'investissement dans des actifs dont la valeur suit ou dépasse la croissance de la masse monétaire constitue une protection. Historiquement, l'or et l'immobilier remplissent ce rôle. Plus récemment, les actions, en particulier les très grandes capitalisations, ont également été utilisées comme refuge. Bitcoin, par son plafond d'émission strict à 21 millions d'unités, est défendu par ses partisans comme une protection structurelle contre la dilution monétaire et donc contre l'effet Cantillon.

Pourquoi les marchés actions montent-ils en période d'inflation monétaire ?

Lorsque les banques centrales injectent des liquidités via l'assouplissement quantitatif, cette monnaie alimente prioritairement les marchés financiers plutôt que l'économie réelle. Les investisseurs, conscients que la monnaie fiat se dévalue, cherchent à la convertir rapidement en actifs liquides et performants, ce qui pousse les indices boursiers à la hausse. L'exemple turc illustre ce phénomène : malgré une forte dévaluation de la lire, les actions turques affichent une progression nominale soutenue. Une fois ajustés à la masse monétaire M2, beaucoup d'indices stagnent en réalité.

Pourquoi l'effet Cantillon favorise-t-il les monopoles ?

Les acteurs ayant un accès privilégié au crédit et à la nouvelle monnaie disposent d'un capital abondant pour racheter leurs concurrents, financer leur croissance et capter les ressources humaines et matérielles disponibles. Cette concentration du capital dans quelques grands groupes prive les petites entreprises de financement et freine l'innovation, traditionnellement portée par les structures de petite capitalisation. L'effet Cantillon favorise ainsi mécaniquement la consolidation des grands groupes au détriment de la mobilité économique et du dynamisme entrepreneurial.

Cet article vous a plu ?

Partagez-le avec votre communauté Bitcoin

Partager cet article